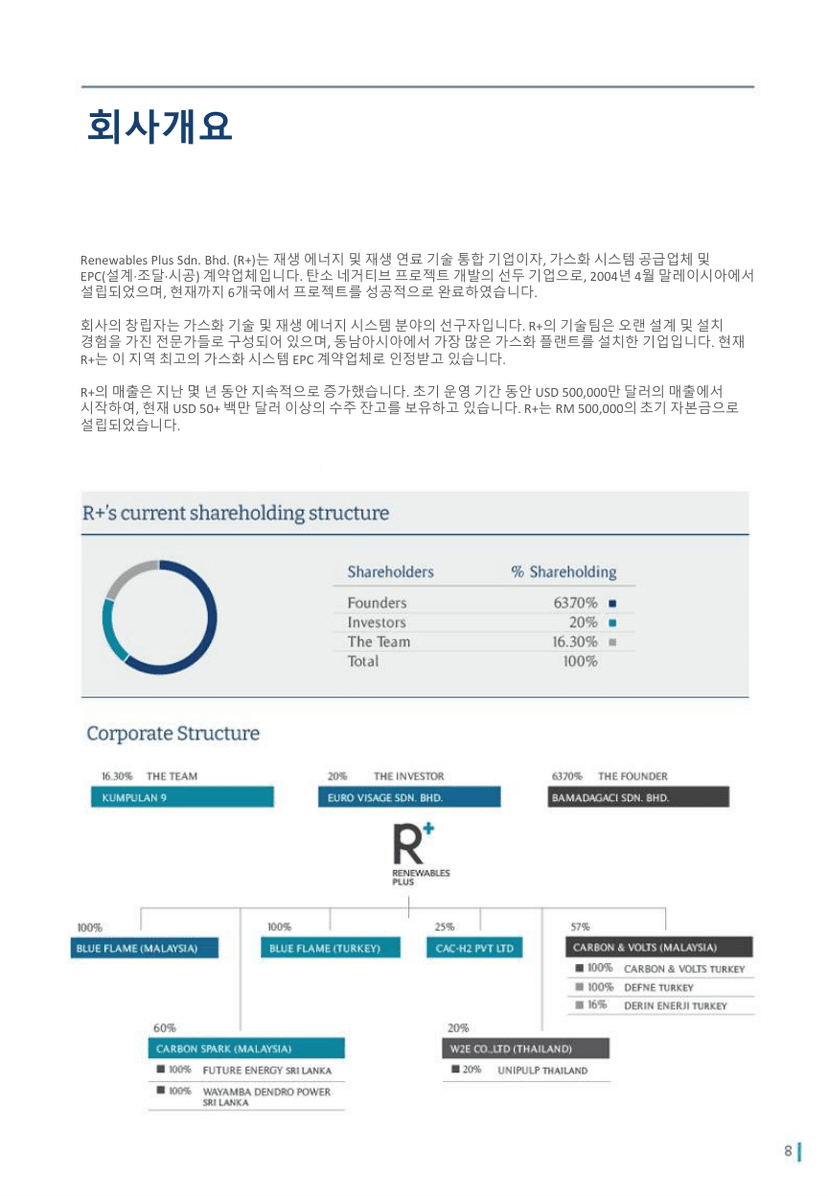

핵심 사업 지표

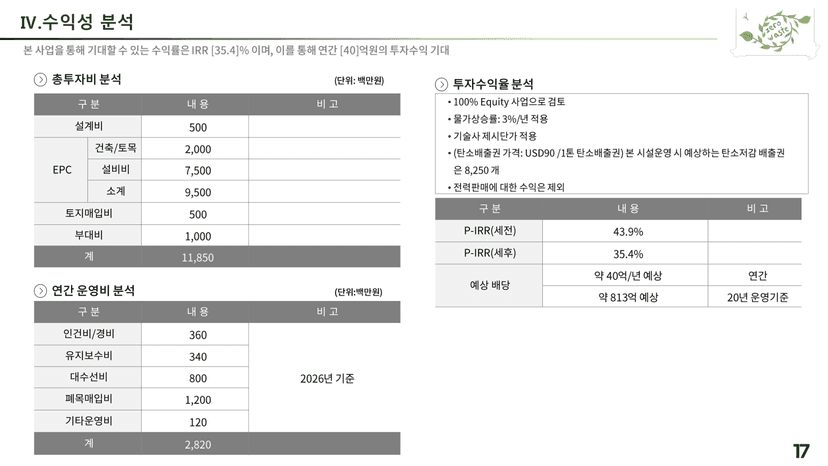

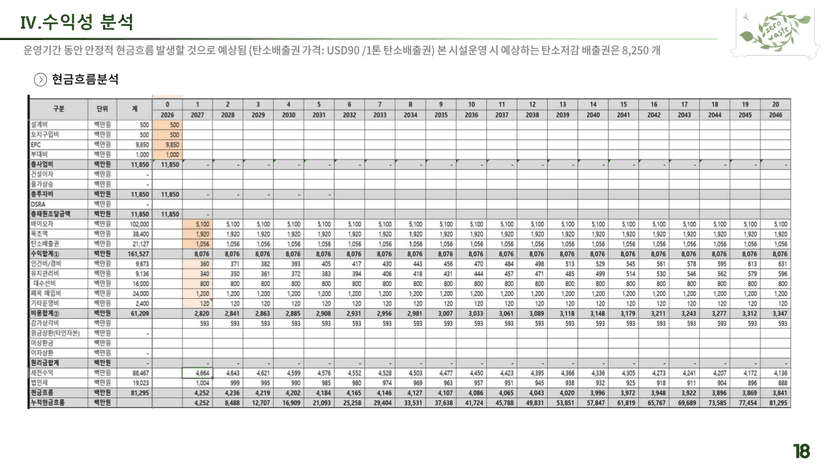

핵심 재무는 100% Equity·보수 모델 기준 확정 헤드라인이다. 탄소배출권 USD 90/톤(VCM)은 IRR에 포함되며, 잉여전력 매전 수익은 미반영(상향 여력)이다.※ 헤드라인 연 40억원은 정상가동 기준(Y2) 수치다. 재무 상세의 41.2~50.7억원은 여기에 물가상승 3%/년을 반영한 Y3 이후 연차별 값으로, 동일한 하나의 모델이다.

Vision

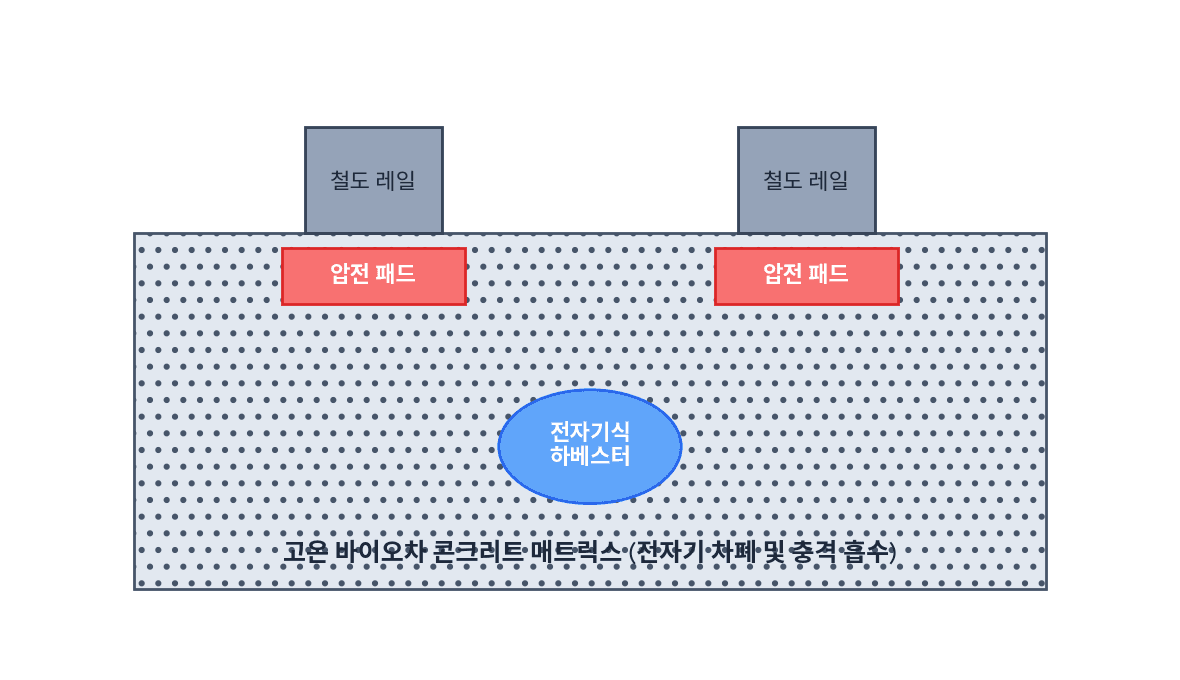

에너지·건설환경 전반에서 탄소네거티브 프로젝트 개발을 선도하는 글로벌 기업. 바이오매스 가스화와 CO₂ 포집·저장(CCS)을 결합해 기후위기에 대응한다. 생산된 바이오차는 건설 플랜트(철도 침목·콘크리트 패널 등)와 수질 정화에 활용된다.

왜 지금인가

솔루션

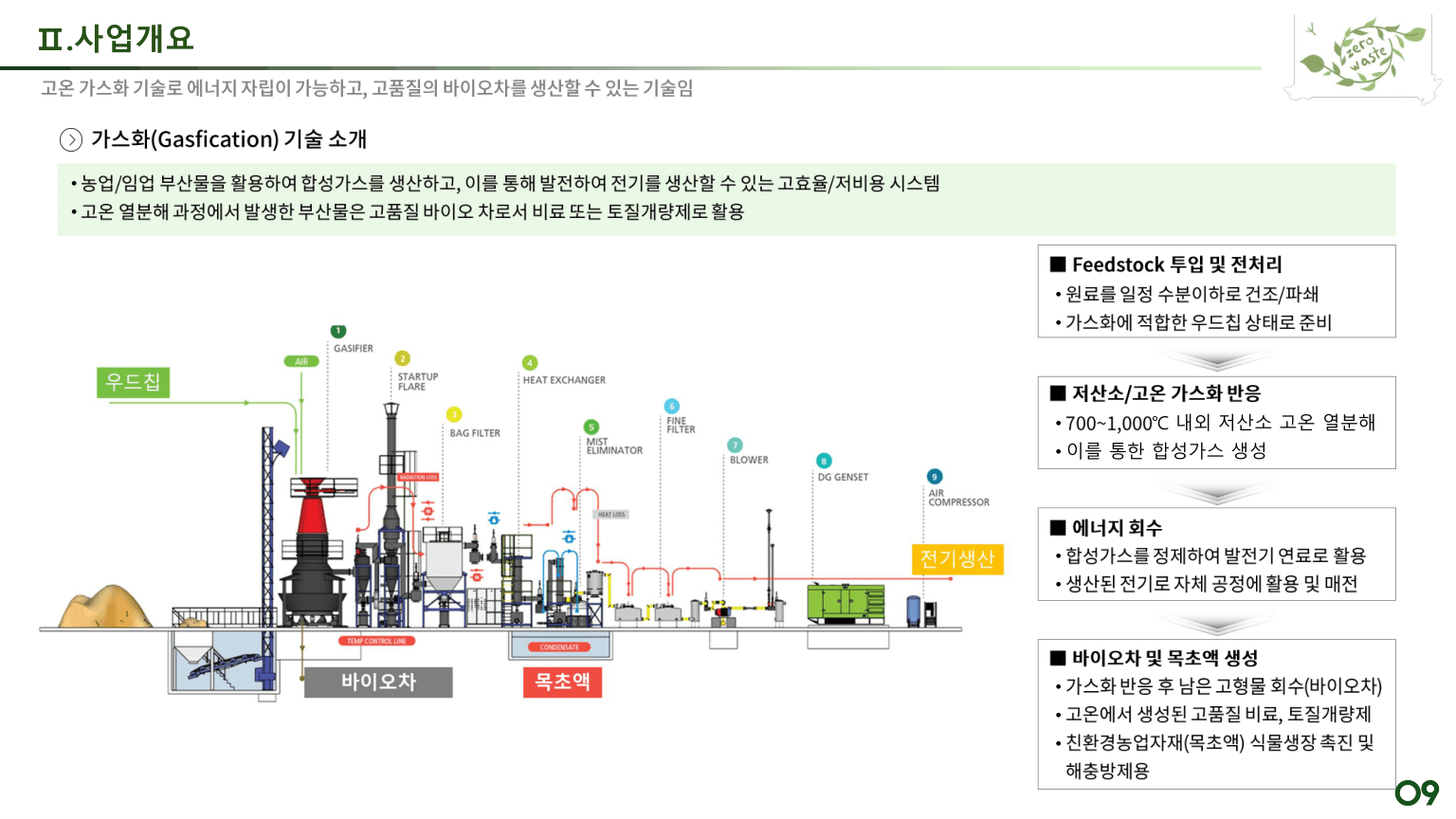

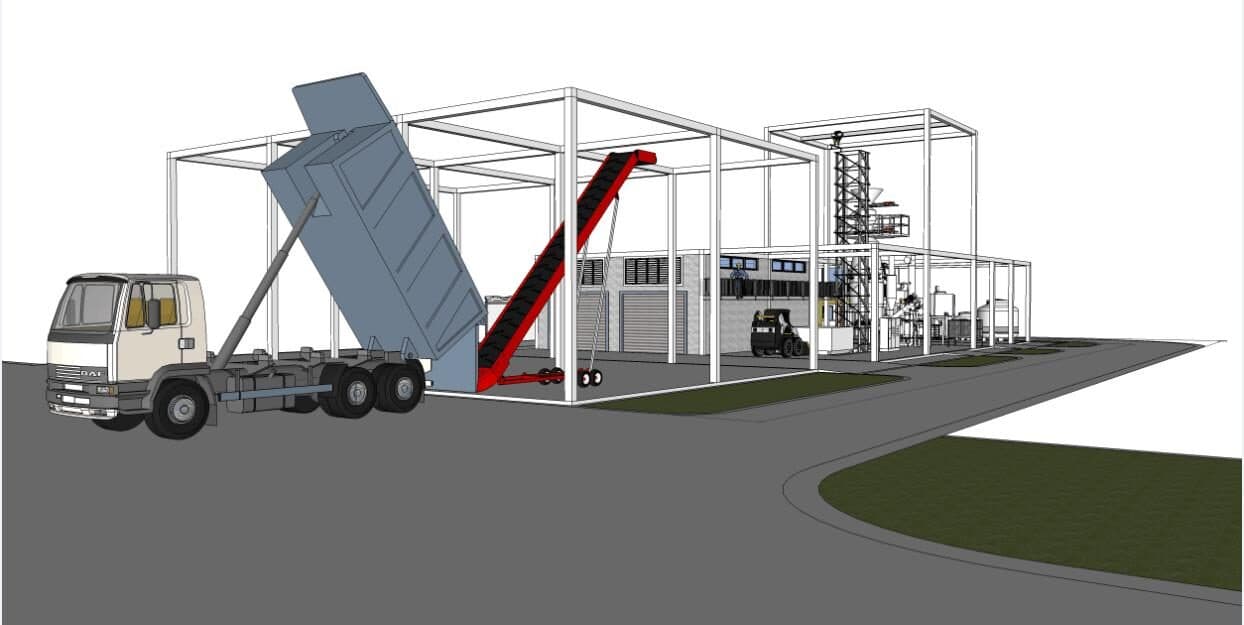

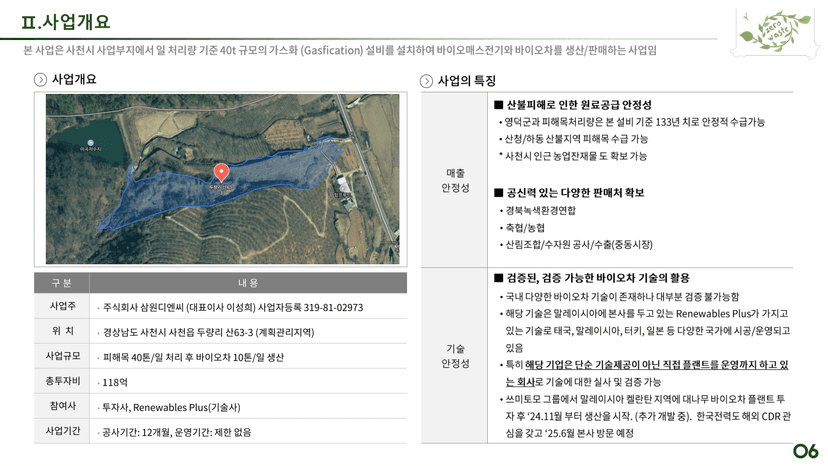

사천시 사업부지에 가스화(Gasification) 설비를 설치해 전력 + 바이오차 + 목초액 + 탄소배출권을 동시 생산한다. 환경시설이 아닌 제조시설로 인허가 난이도가 낮다.

건축·공사 허가는 지자체 협의 완료. 비료생산업 허가는 준공 전 시운전 비료 테스트 통과 후 발급된다.

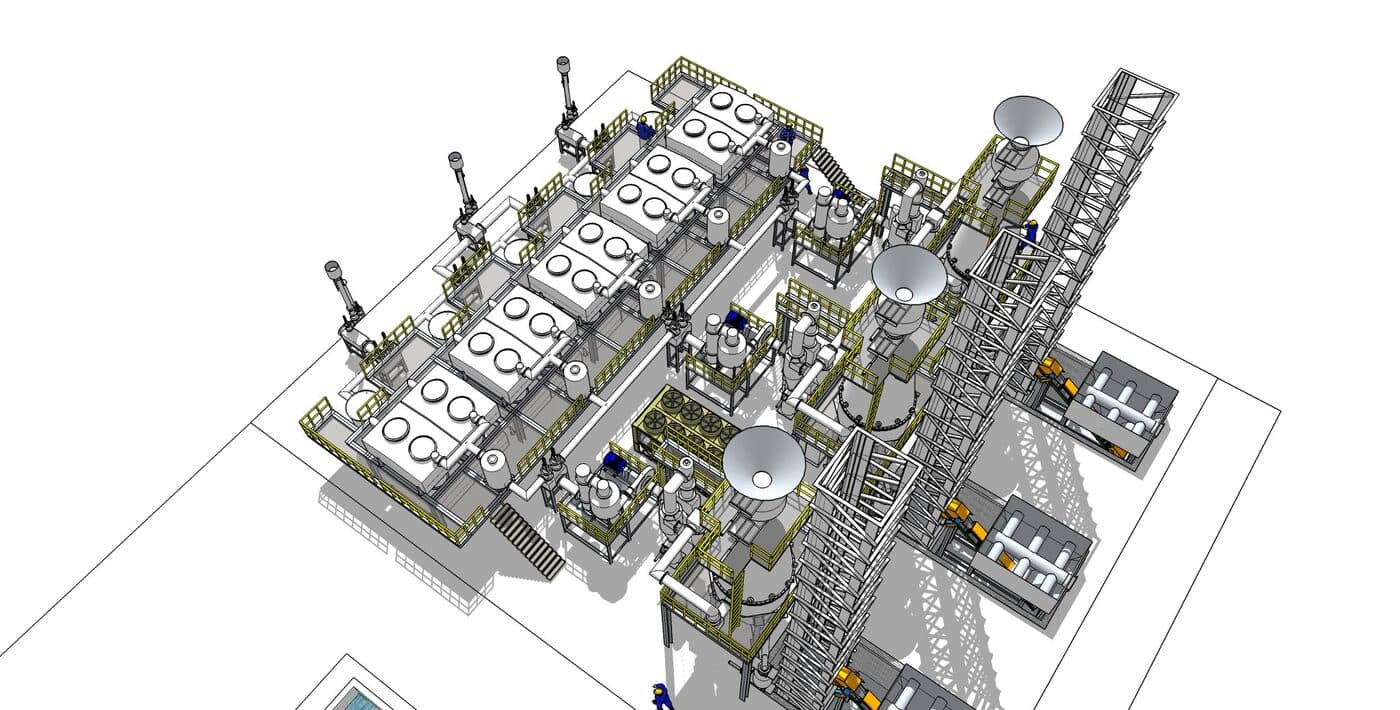

가스화 공정 개요 (원료 투입 → 가스화 → 전기·바이오차·목초액 생산)

핵심 기술

#PlantATreeWithMe (2020.3.21 세계 나무심는 날 시작)

바이오차 응용 핵심기술 3건 특허 출원 (2026.06.08 · 출원인 주식회사 삼원디엔씨)

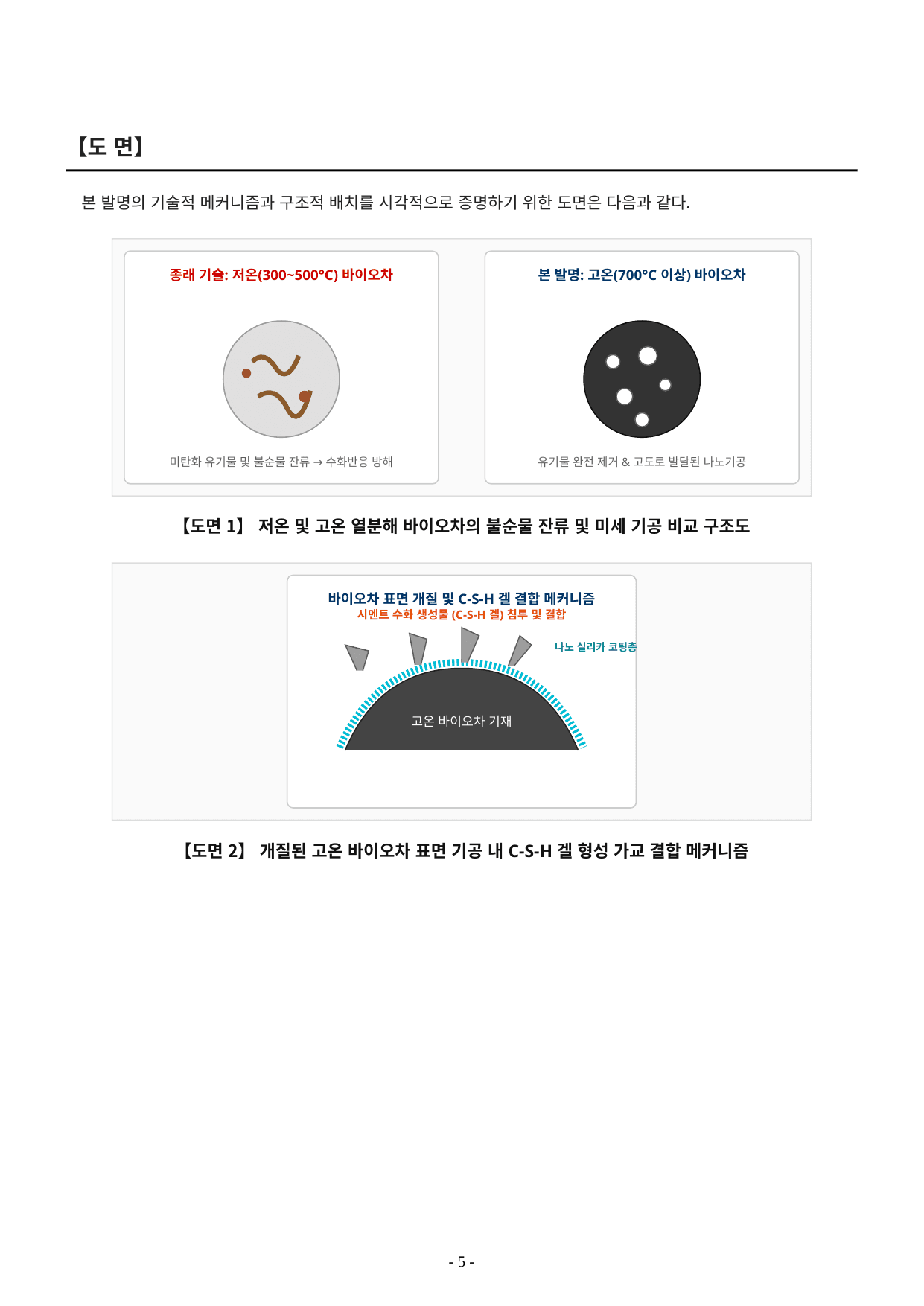

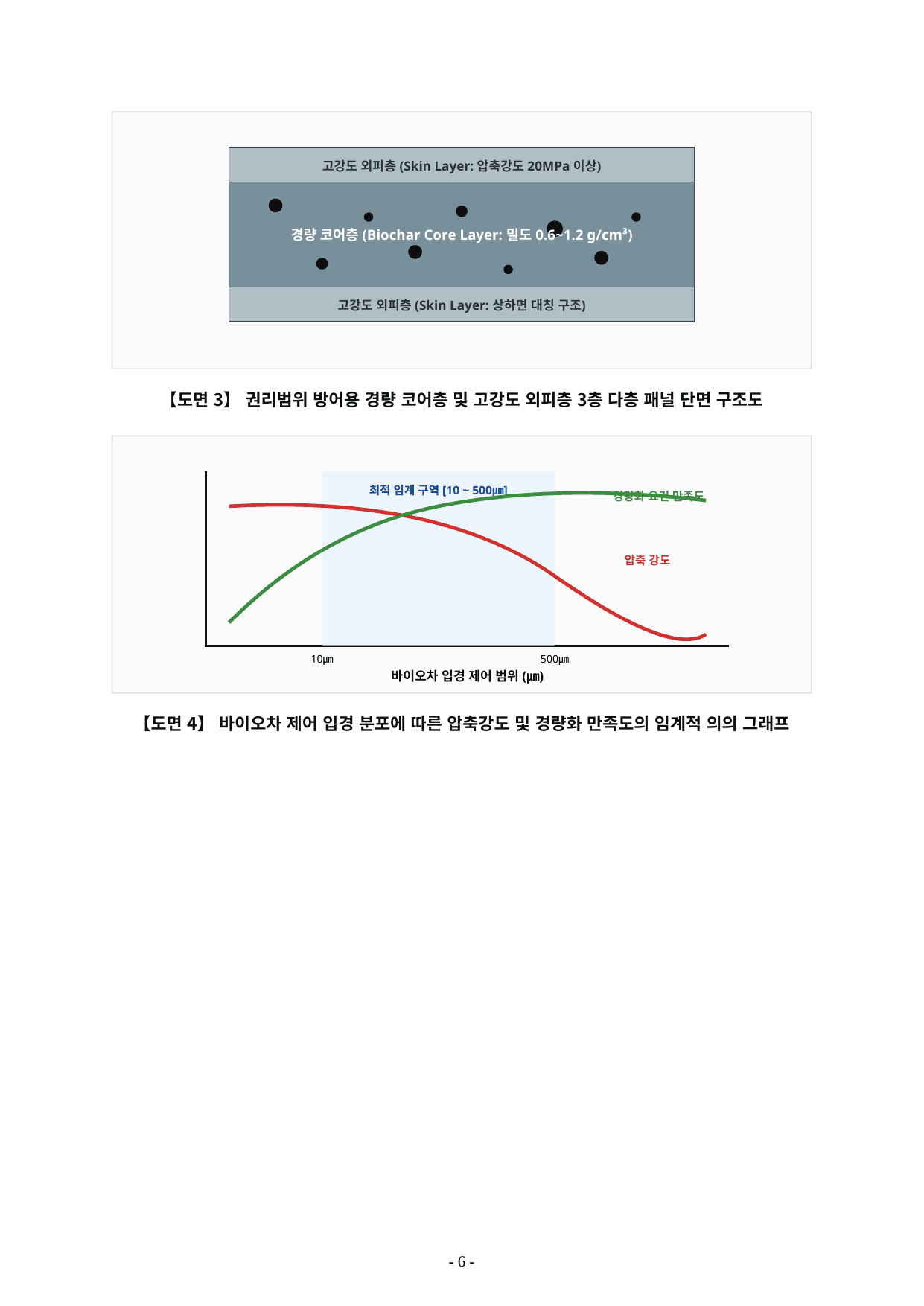

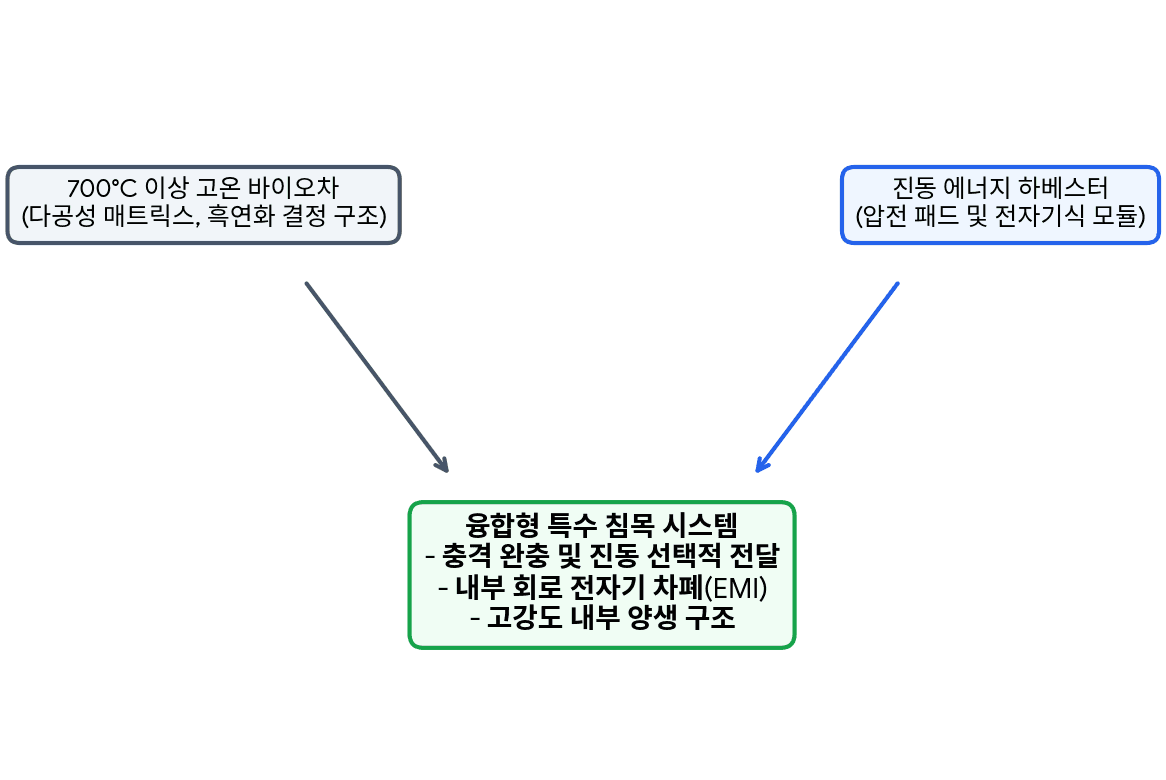

사업 기여. 가스화 플랜트가 생산한 바이오차를 토질개량제로만 파는 대신, 철도 침목 · 경량 콘크리트 패널 · 수질 정화라는 3개 고부가 다운스트림으로 연결한다. 세 건 모두 700°C 이상 고온 열분해 바이오차를 전제로 해, 본 플랜트 산출물이 곧 특허 실시의 원료가 되는 수직 결합 구조다.

📄 원문 보기

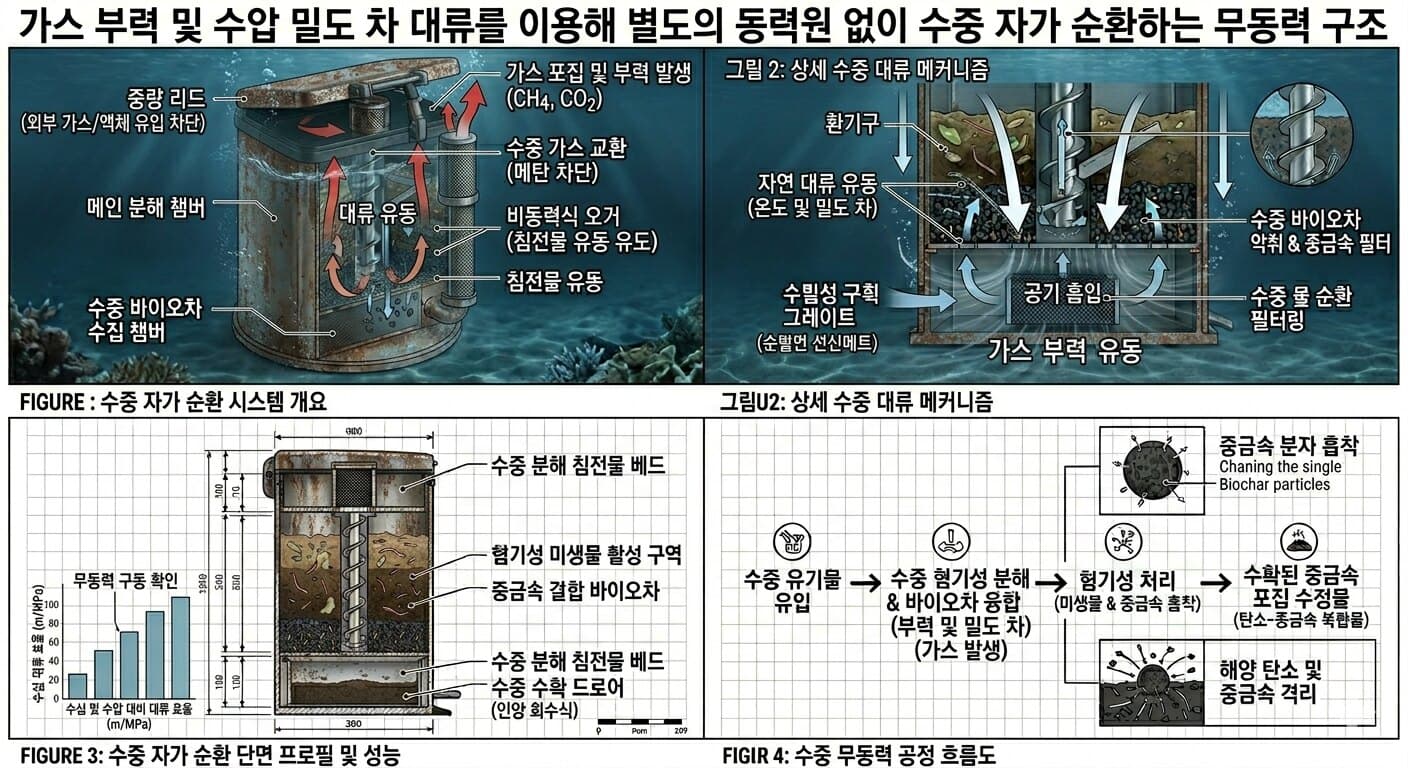

📄 원문 보기가스 부력·수압·밀도 차 대류를 이용 — 동력 없이 수중 자가순환으로 수질 정화

출원번호통지서 PDF →

사업 하이라이트

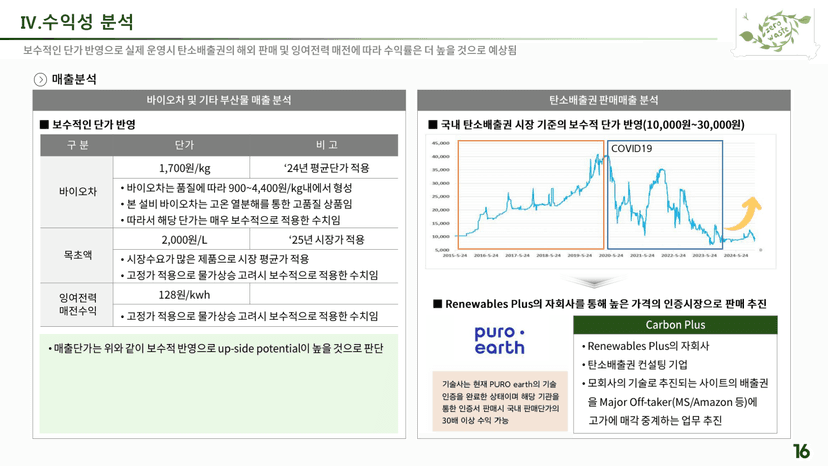

수익 구조

| 가정 | 시장 벤치마크 | 판정 |

|---|---|---|

| 탄소배출권 USD 90/톤 | 자발적 바이오차 CDR $100~200/톤 (평균 ≈$164) | 보수적 |

| 바이오차 900~4,400원/kg | 글로벌 벌크 ≈$350/톤, 손익분기 ≈$187/톤 | 하한 타당 / 상한 offtake 전제 |

| 전력 128원/kWh | 최근 육지 SMP 해당 범위 | 타당 · 변동성 |

탄소 매출 시장 — VCM 국제판매 확정. 탄소 매출 시장 = VCM(자발적 시장) 바이오차 CDR 국제판매. USD 90/톤은 국제 자발적 시장가(USD 100~200/톤)를 하회하는 보수적 가정이며 IRR 35.4%에 반영됨. VCM 추가 전제: Puro.earth 2025 방법론(MRV·원료기준·내구성) 인증, 추가성 입증, 한국 NDC 이중계상 방지(상응조정).

국내 K-ETS 제외 · 상향 여력. 국내 배출권(K-ETS/KAU)은 매출 가정에서 제외. KAU 최근 종가 약 ₩22,000~24,550/톤(2026.5~6월, ≈USD 16~18)·2030 전망 ₩54,000~85,000/톤으로 USD 90/톤에 못 미친다. 잉여전력 매전(국내 SMP) 수익은 IRR에 미반영 — 추가 상향 여력.

기술 파트너

호주(모레톤베이·질롱항·분다버그·스위트먼·멜버른·포트앤서니) + 싱가포르(MOU). 모레톤베이 오프테이크 5,000kg/일 확보.

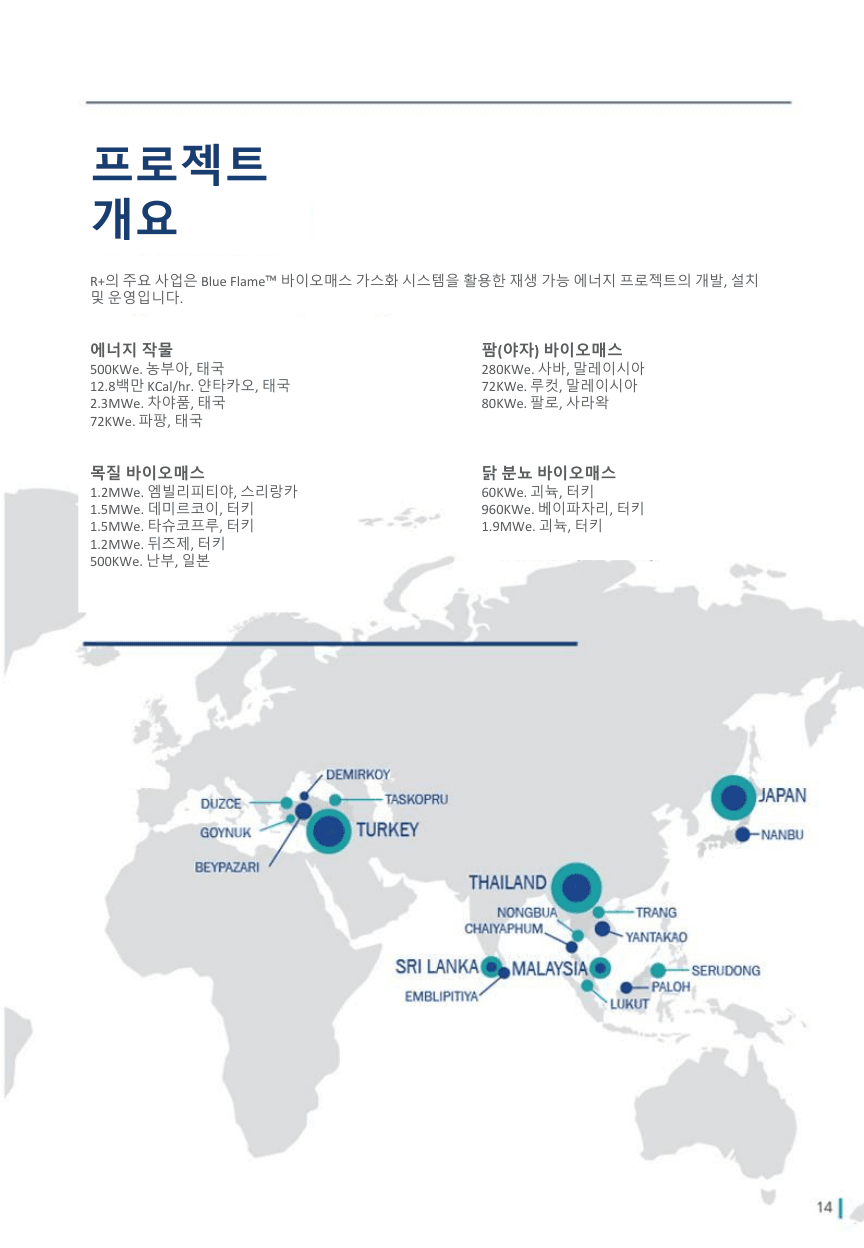

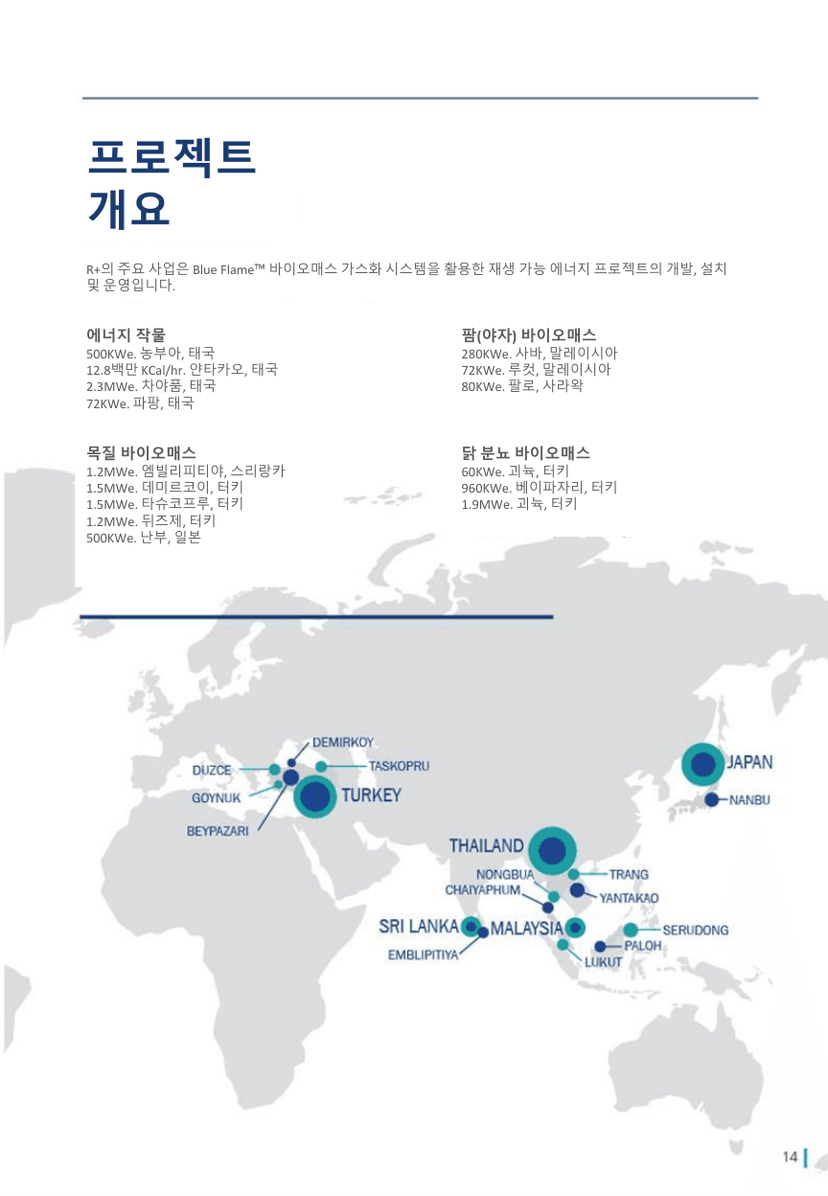

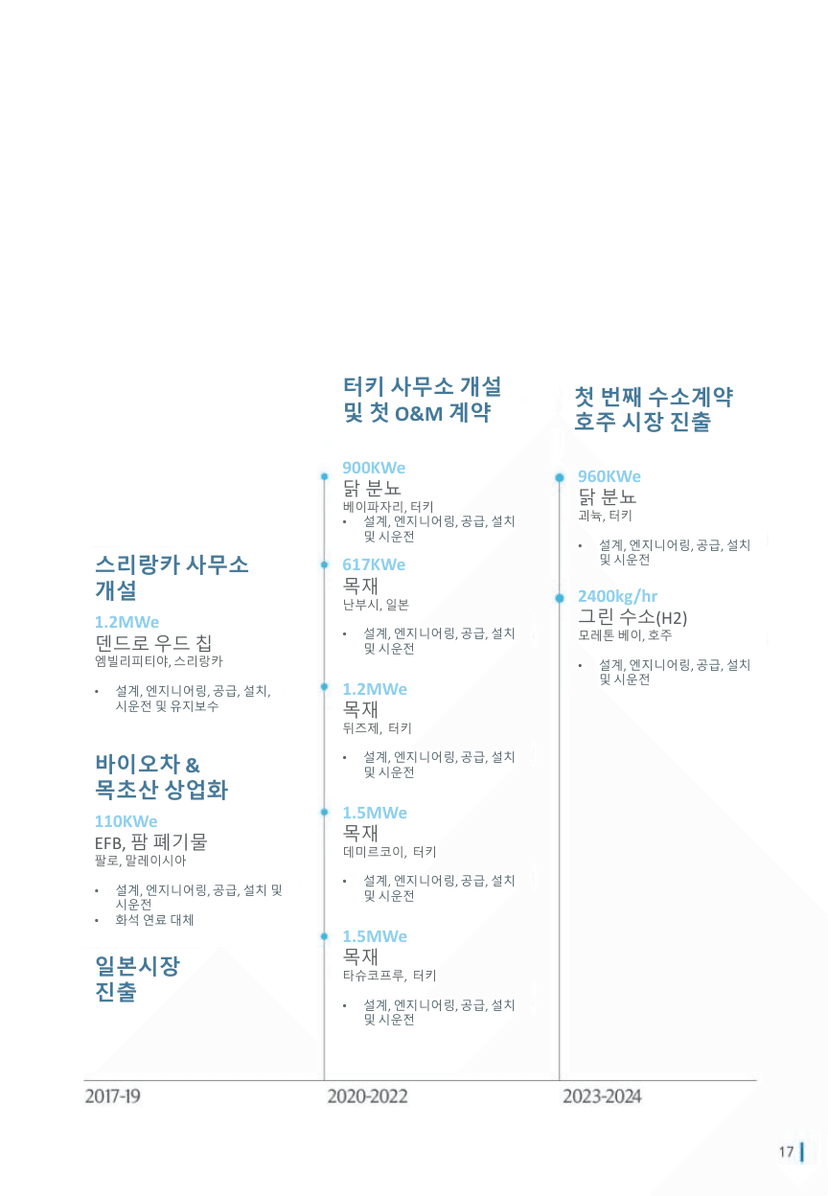

| 프로젝트 | 출력 | 위치 |

|---|---|---|

| 코끼리풀 가스화 (세계 최초·최대) | 2.3 MWe | 차야품, 태국 |

| 덴드로 바이오매스 | 1.2 MWe | 엠빌리피티야, 스리랑카 |

| 목재 트리젠 | 617 kWe | 난부초, 일본 |

| 닭분뇨 발전 | 900~960 kWe | 베이파자리·괴뉵, 터키 |

| EFB 가스화 (세계 최초) | 280 kWe | 세루동, 말레이시아 |

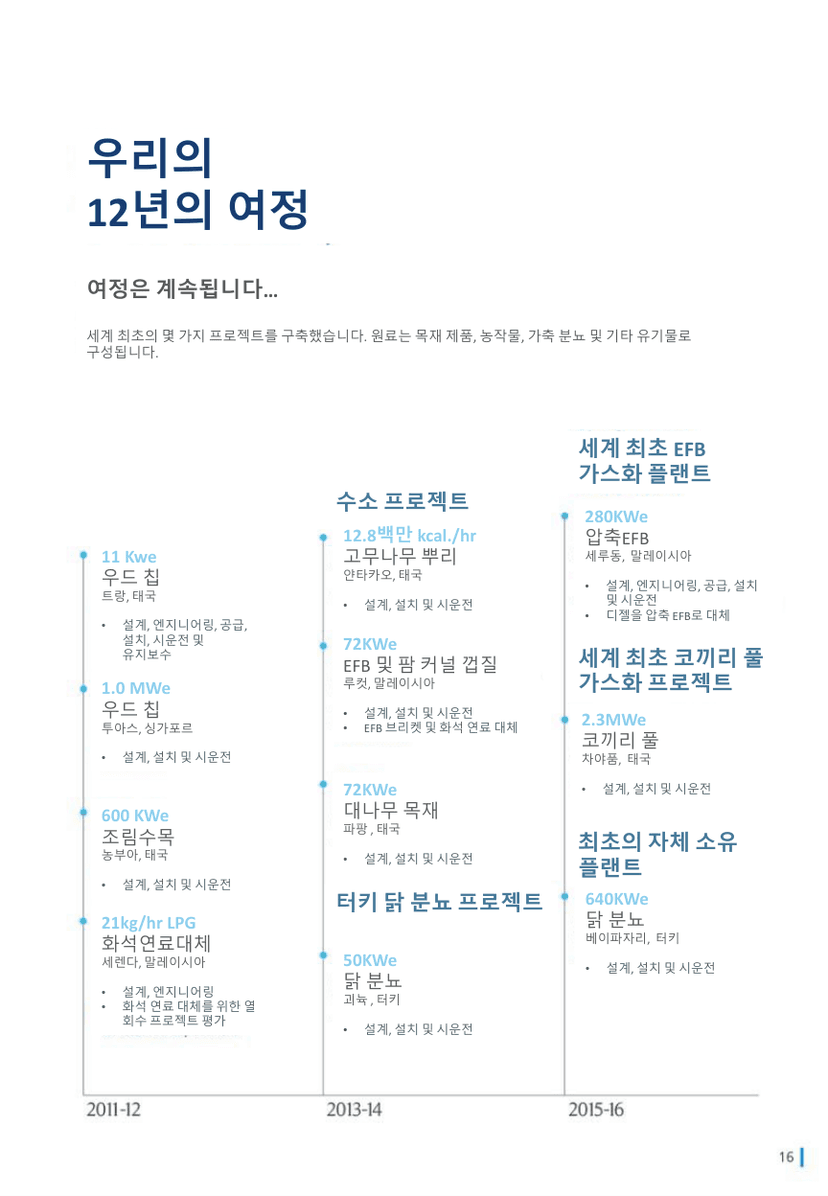

617 kWe + 90만 KCal/hr 열회수

연 1,000톤 CO₂ 제거 + 목초액 400만L. Blue Flame DD850 하향식, 2021.6.10 가동.

2.3 MWe · 세계 최초·최대 가스화기

폐수처리 불필요, 224kg/hr 바이오차 생산.

1.2~1.5 MWe 덴드로 바이오매스

20만 주민 전력공급 + 25종 지역목재 판매로 주민 추가소득. 1.5MWe 확장 계획.

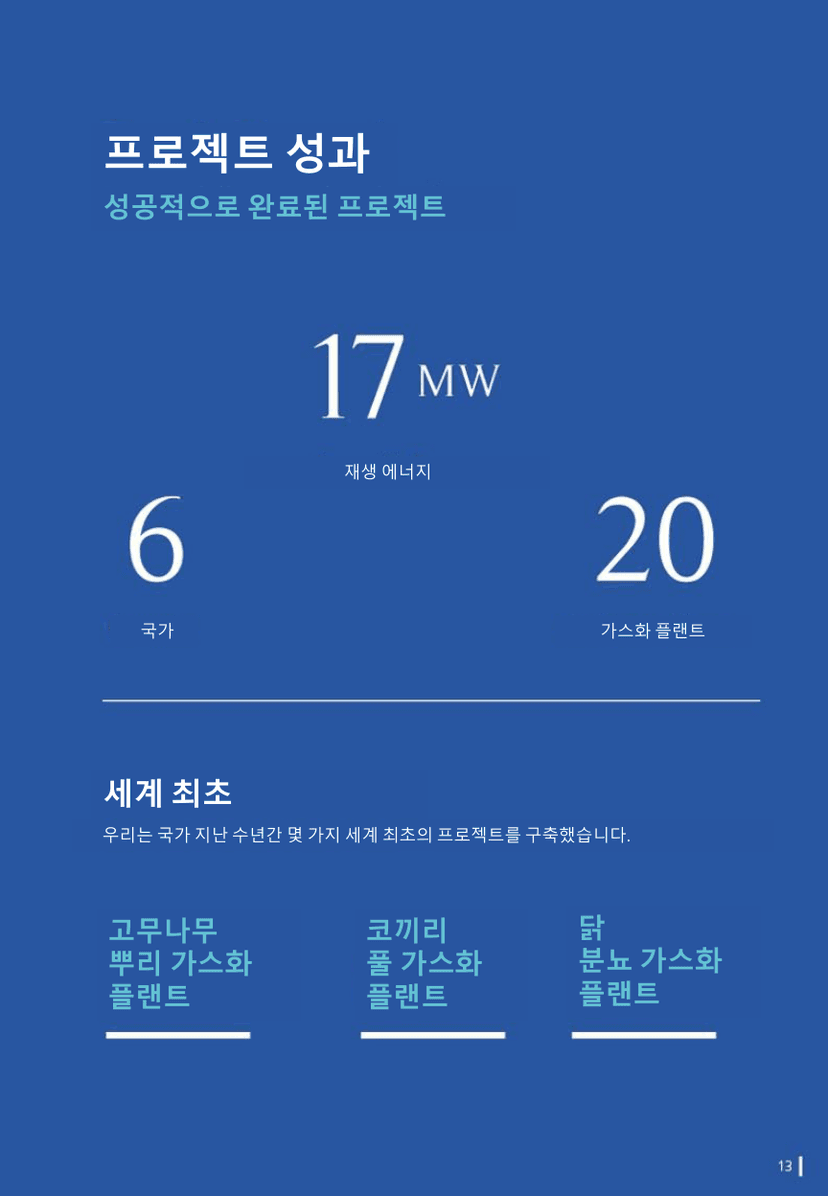

가스화 28년 경력, 1994년 입문·2004년 R+ 설립. 6개국 15개 지역 20개 플랜트 구축

WWF 말레이시아 28년 근무, 2009년 합류

말레이시아 유명가수(D.J. Dave), 2014년 합류

전 SapuraCrest Petroleum CEO(7년), MBA(Cranfield)

현장 검증

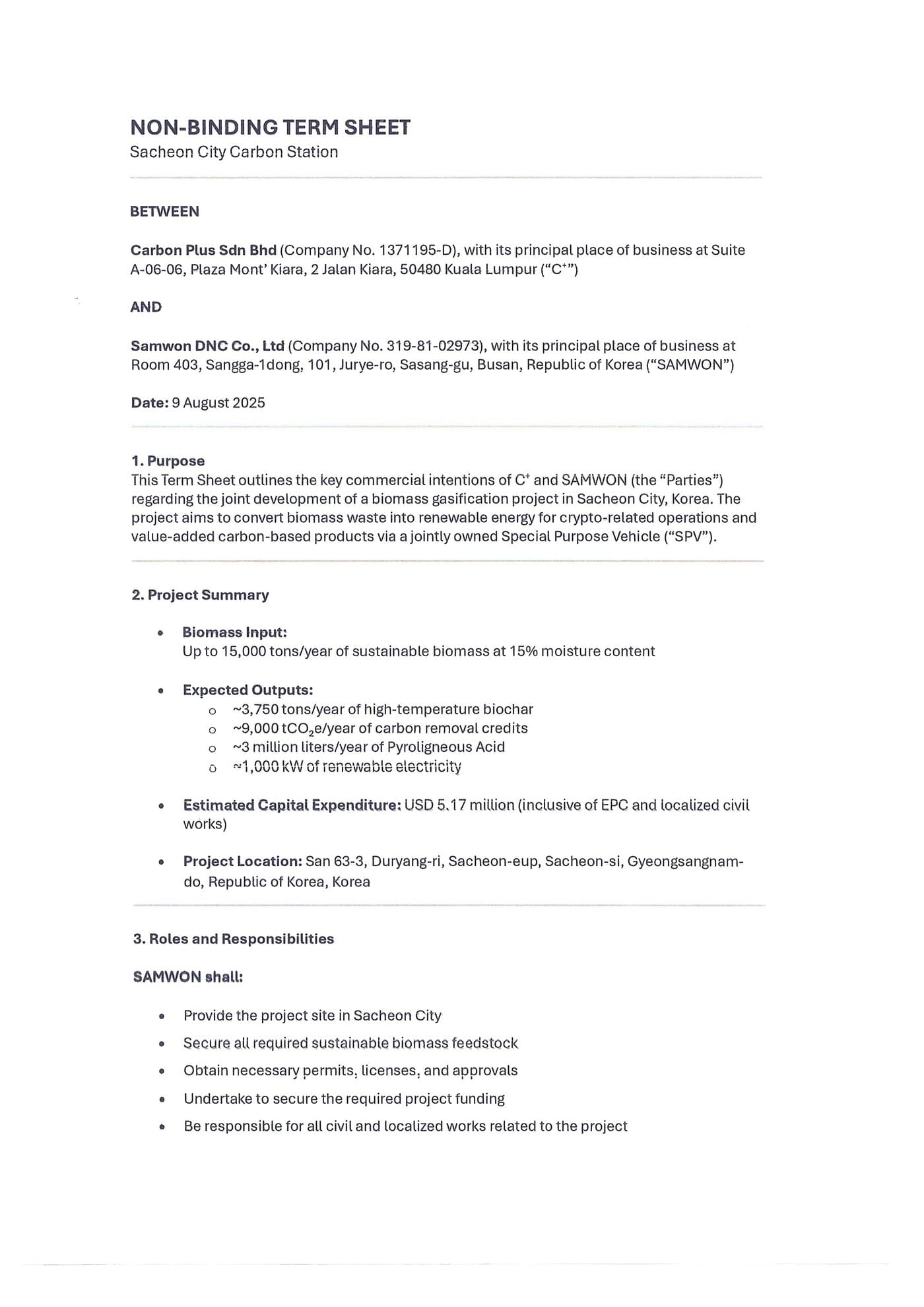

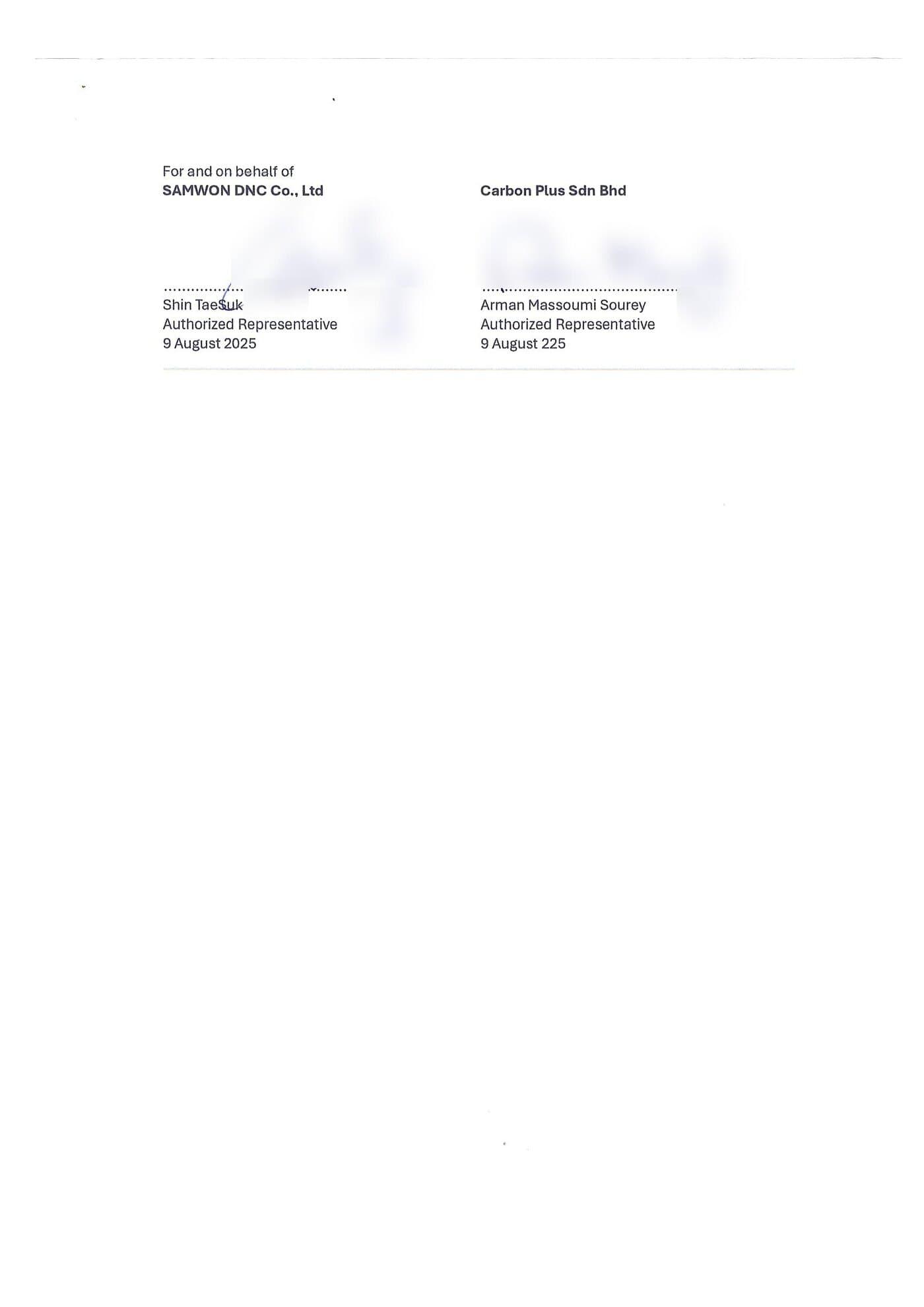

SAMWON–CARBON PLUS 현장 답사 및 의향서(Letter of Intent) 체결.

2025.08.09, 삼원디엔씨(Samwon DNC Co., Ltd)와 Carbon Plus Sdn Bhd가 사천시 바이오매스 가스화 프로젝트 공동 개발을 위한 텀시트에 서명했다. SPV 지분은 SAMWON 70% / C⁺ 30%이며, COD 후 12~18개월 내 삼원디엔씨가 C⁺ 지분 전량을 인수하는 구조다.

※ 본 텀시트는 법적 구속력이 없는 예비 합의문이며, 확정 계약으로 대체된다.

Renewables Plus 가스화 플랜트의 실제 설치·가동 사진 81장. 탭으로 구분해 전체를 공개한다.

아시아 각지 가스화 플랜트의 설치·가동 실사진과 플랜트 3D 설계 배치도. 사천 플랜트도 동일 라인업으로 구축된다.

재무 상세

상세 항목 내역은 정식 실사(DD) 자료로 제공한다. 본 제안 헤드라인은 118.5억원으로 단일화했다.

| 항목 | 금액 | 비중 |

|---|---|---|

| 원료 수급비 | 27.0억 | 65.5% |

| 인력 관련 | 7.9억 | 19.3% |

| 설비 운영 | 4.25억 | 10.3% |

| 기타 | 2.0억 | 4.9% |

| 연차 | t0 | Y1 | Y2 | Y3 | Y4 | Y5 | … | Y10 |

|---|---|---|---|---|---|---|---|---|

| 세후 수익(억원) | -118.5 | 37.0 | 40.0 | 41.2 | 42.4 | 43.7 | … | 50.7 |

100% Equity 118.5억(t0) · Y1 가동률 92% · Y2부터 연 40억 + 물가상승 3%/년 · 영구 운영(Cash Cow). 잔존가치(terminal value) 가정 없이 순수 성장영구연금으로 35.4% 재현.

위 배당은 세후·유지보수 CAPEX·운전자본·예비비·가동중단·인증수수료·환율 차감 후 분배가능 현금 기준. 정식 실사 시 연도별 손익→FCF→배당 브리지로 제시.

사업 구조

운영기간 중 Renewables Plus 전문인력 상주, 5년 내 SPC에 기술이전 → 이후 직접 운영으로 원가경쟁력 강화.

사업 위험 & 완화

| 위험 | 완화 방안 |

|---|---|

| 인허가 | 건축·공사 허가 지자체 협의 완료. 계획관리지역 내 제조업(비료생산업) 허가 용이 |

| 비료생산업 허가 | 준공 전 시운전 시 비료 테스트 통과로 발급 — 절차상 후순위이나 기술업체가 품질 책임 부담 |

| 원료 수급 | 피해목 처분권 지자체 사전협의 + 다중 공급원(산림조합·농협·수자원공사) |

| 탄소권 판매 | VCM(Puro.earth) 인증·추가성·이중계상 방지 전제. 오프테이크 사전 확보 |

| 운영 역량 | Renewables Plus 전문인력 상주 → 5년 내 기술이전 |

실행 로드맵

배치 조감도

도면(samwon.dwg 배치도)과 사업제안서 사양 기준 부지 배치 조감도. 투입원료 보관 · 가스화 · 발전 · 바이오차 보관 · 목초액 저장 · 업무 시설을 한 부지에 집약 배치했다.

조감도 · 외관 예상도 크게 보기

조감도 · 외관 예상도 크게 보기자료실

사업제안서·회사소개서 원본 페이지 발췌. 정식 실사(DD) 시 전체본을 제공한다.

참고 자료

함께하는 이유

탄소배출권 기반 분산형 에너지 사업은 원료 · 기술 · 판로 · 자본이 맞물려야 돌아간다. 본 사업은 그 네 조각 중 다수를 이미 확보했고, 남은 빈칸을 함께 채울 파트너를 찾는다.

세후 IRR 35.4% · 연 수익 약 40억원. 100% Equity 무부채 구조로 사업기간 제한 없는 Cash Cow.

전력 · 바이오차 · 목초액 · 탄소배출권 4대 매출원으로 단일 가격 변동 방어. 검증된 가스화 기술 직접 운영.

영덕군 산불 피해목만 133년치, 경북 전체 720만톤. 원료 고갈 리스크가 사실상 없는 진입장벽.

탄소배출권·SMP 상승과 정부 산림관리 정책이 동시 작동. 잉여전력 매전·탄소권 해외판매는 미반영(보수 기준).

우리가 찾는 제휴

아래 중 한 조각이라도 강점이 있다면 들어올 자리가 있다. 강점이 곧 SPC 지분으로 연결된다.

벌목·가공기업, 산림조합, 농협·축협 등 안정 수급 협력

EPC·O&M 협력. R+ 전문인력 상주 후 5년 내 SPC 기술이전

바이오차 매출처, 중동 수출 유통, 탄소배출권 거래

118.5억 CAPEX 조달. 100% Equity·SPC 지분 참여

※ IRR·수익·물량 수치는 사업제안서 추정치이며 보수적 가정 기준. 최종 조건은 상호 협의·정식 실사(DD)로 확정.

제휴 문의

원료 공급 · 기술 · 판로 · 자본 등 다양한 형태의 사업 제휴를 환영합니다. 문의 주시면 사업 소개 자료와 협력 모델을 제공합니다.